RACCOURCIS

IMPOTS ET HANDICAP

Didacticiel remplir sa feuille d'impôt

les éléments ilustrés de votre feuille d'impot à remplir en tant que personne handicapée:

Vous êtes reconnu comme personne handicapée (CMI ou pension pour invalidité cocher P )

Vous toucher l’AAH ou une rente d’invalidité ou prévoyance vous n’aurez pas à les déclarer sauf Pension d’invalidité servie par la sécurité sociale.

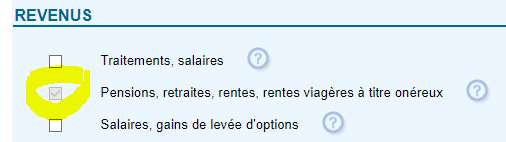

Pensions d'invalidité 1AZ à 1FZ (ou 1AL à 1FM)

Indiquer cases 1AZ et 1BZ, si les montants ne sont pas préremplis, les pensions, allocations et rentes d'invalidité imposables servies par les organismes de sécurité sociale. Indiquez cases 1CZ à 1FZ les sommes perçues par les personnes à charge.

Rentes viagères à titre onéreux 1AW à 1DW (ou 1AR à 1DR)

Ce sont les rentes perçues en contrepartie du versement d'une somme d'argent ou de la transmission d'un bien ainsi que les rentes allouées en dommages-intérêts par décision de justice. Ces rentes ne sont imposées que pour une fraction de leur montant déterminée d'après l'âge qu'avait le bénéficiaire lors de l'entrée en jouissance de la rente. Si le montant n'est pas préremplie, indiquez la somme perçue, le montant imposable sera calculé automatiquement.

Pour les rentes perçues en vertu d'une clause de réversibilité, retenez l'âge que vous aviez au moment du décès du précédent bénéficiaire. Si elle a été initialement constituée au profit d'un ménage, retenez l'âge du conjoint le plus âgé au moment de l'entrée en jouissance de la rente.

Sommes à ne pas déclarer (notamment)

Les pensions de retraite et de vieillesse

- l'allocation aux mères de famille ;

- l'allocation personnalisée d'autonomie (APA) ;

- l'allocation de solidarité aux personnes âgées(ASPA) ;

- l'allocation spéciale vieillesse ;

- l'allocation supplémentaire d'invalidité (ASI) ;

- l'allocation aux adultes handicapés (AAH) ;

- la retraite mutualiste du combattant dans la limite de 1 806 €.

Les pensions d'invalidité :

- les pensions militaires d'invalidité et de victime de guerre ;

- les prestations et rentes viagères servies pour accidents du travail ou maladies professionnelles par les régimes obligatoires de sécurité sociale ;

- la prestation de compensation du handicap.

Les pensions alimentaires et avantages en nature :

- la somme versée directement par vos enfants ou petits-enfants à une maison de retraite ou à un établissement hospitalier si vous disposez de très faibles ressources ;

- si vous êtes âgé de plus de 75 ans, l'avantage en nature qui vous est consenti sous la forme d'un hébergement en dehors de toute obligation alimentaire.

Primes des contrats de rente-survie et d'épargne handicap 7GZ

Les primes versées au titre des contrats de rente survie et d'épargne handicap ouvrent droit à une réduction d'impôt égale à 25 % de leur montant retenu dans la limite de 1 525 € plus 300 € par enfant à charge (ou 150 € par enfant en résidence alternée ou à charge partagée).

Doivent être reportées dans cette rubrique :

- les primes versées dans le cadre des contrats d'épargne handicap, d'une durée de six ans au moins, qui garantissent le versement d'un capital ou d'une rente viagère à l'assuré atteint d'un handicap lors de la conclusion du contrat ;

- les primes relatives au contrat de « rentes survie » qui garantissent, au décès de l'assuré, le versement d'un capital ou d'une rente viagère à un enfant handicapé ou à tout autre parent handicapé en ligne directe (ascendant, descendant) ou en ligne collatérale, jusqu'au 3ème degré (frère, oncle, neveu…) ou à une personne invalide comptée à charge.

Suggestions: Voici des contenus traitant les même thèmes

- SOMMAIRE

- IMPOTS ET HANDICAP

- Feuille d'impôt

- Pensions

- Exonération

- Revenue modeste

- Taxe d'Habitation

- Taxe Foncière

- Imposition Aidant

- Elu local et AAH

- Personne âgée de plus

- ½ parts additionnelles

- EPHAD

- Habitation principale

- Salarié à domicile

- Rente survie

- Dons manuels

- Taxe audiovisuelle

- Questions fréquentes

- Didacticiel